【要約・学び】頭のいい人が話す前に考えていること|安達裕哉に学ぶ「伝わる人」の思考法

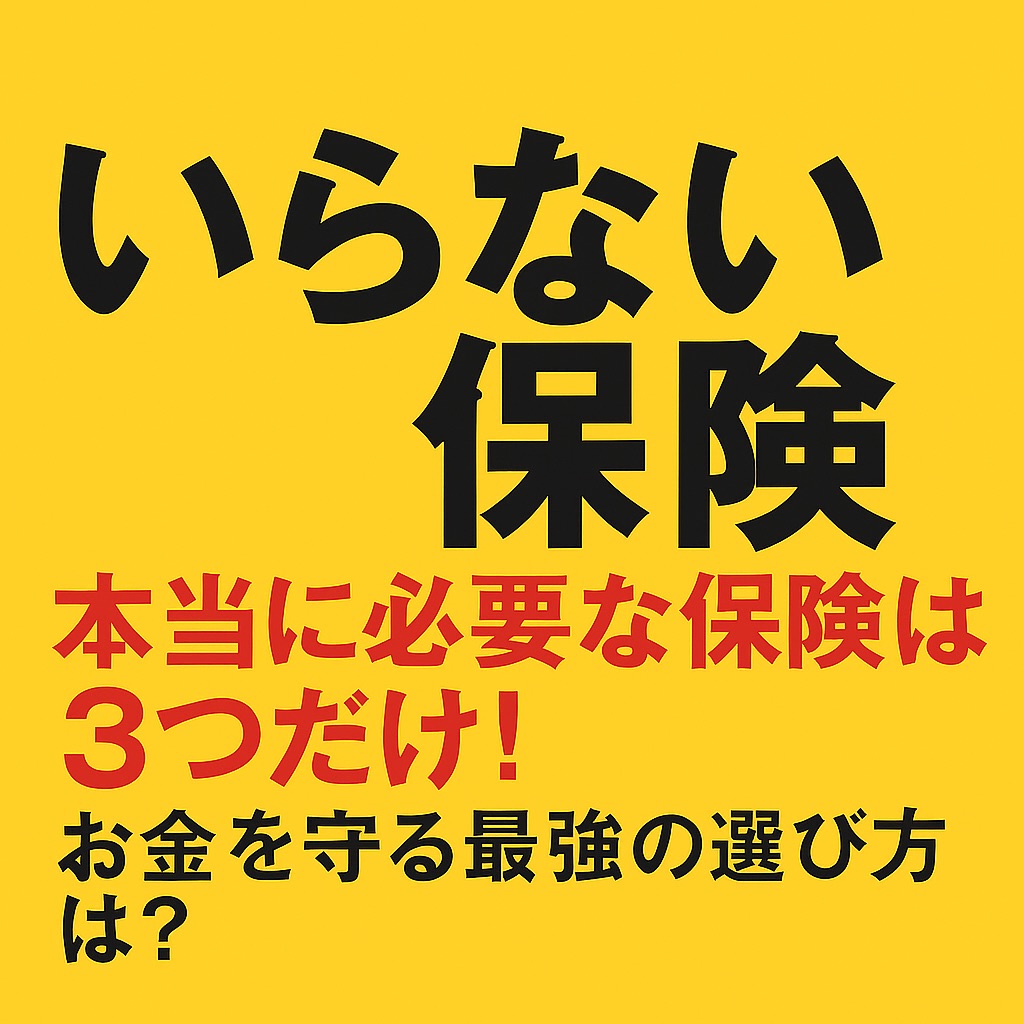

【書評・感想】『いらない保険』レビュー|本当に必要な保険はたった3つ!お金を守る最強の選び方とは?

shiro_kitsune

✅「保険って入っておいた方が安心だよね?」

✅「医療保険もがん保険も…入っておかないと不安」

✅「学資保険って、子どものために必要でしょ?」

もしあなたがこう思っているなら、その考えを一度ストップしてほしい。

今回ご紹介するのは、保険の常識を根底から覆す話題の一冊――

『いらない保険 生命保険会社が知られたくない「本当の話」』(著者:永田宏・後田亨)です。

本書では、「日本人の多くが“いらない保険”にお金を払い続けている」

現実に鋭くメスを入れ、本当に必要な保険の見極め方を、保険のプロが“消費者目線”で教えてくれます。

Contents

🔖 結論から知りたい方はこちら

👉 必要な保険は、たったの3つ!

- 火災保険

- 自動車保険(車を所有している場合)

- 子どもが小さい時期の掛け捨て生命保険

それ以外は、「貯金」と「投資」で備えるのが最適解です。

ではなぜ、それ以外の保険が“いらない”のか?以下で詳しく解説します。

📘『いらない保険』の概要

『いらない保険』は、保険の営業トークではなく「加入者が損をしないための情報」に特化した一冊。

著者2人は保険業界の裏側を知り尽くした実務家であり、

数多くの相談に乗ってきた経験から、

「保険は必要最小限でよい」という結論にたどり着いています。

主なメッセージは3つ:

- 保険は“万が一”に備えるものであって、すべてに備える必要はない

- 情報格差に気づき、営業トークに惑わされずに選ぶ力を持つべき

- 保険だけでなく「貯蓄」「資産運用」もリスクに備える手段になる

❌「いらない保険」の代表例とその理由

本書では、多くの人が加入しているけれど「実は不要」とされる代表的な保険を取り上げています。

特に次の3つには注意が必要です。

① 貯蓄型保険(終身保険・養老保険)

- 「保障+貯蓄」という触れ込みに要注意

- 保険料が高く、途中解約で元本割れ

- 利回りも低く、投資としての魅力ゼロ

👉 結論:保障と貯蓄は別々に。掛け捨てで保障、貯金・投資で資産形成

② 医療保険・がん保険

- 日本の公的医療保険は非常に優秀

- 高額療養費制度があるため、自己負担に上限あり

- 日額給付よりも、貯蓄でカバー可能

👉 結論:公的制度+生活防衛資金で十分。民間医療保険は“安心料”に過ぎない

③ 学資保険

- 解約時に元本割れリスク

- 運用利回りが非常に低い

- 銀行預金や投資信託のほうが効率的

👉 結論:教育費は積立投資で備えるのが賢明。学資保険は不要

🎧 Audibleでも無料体験できる!

\30日間無料体験あり!/

📖『いらない保険』がオーディオブックでも聴くことができます(2025年現在)。

▶ Audibleで今すぐ無料体験

🧠 本書で得た学び|保険に対する「常識」が覆された瞬間

✅ 学び①:「安心感=無駄遣い」だった

「とりあえず保険に入っておけば安心」と思っていた私。

しかし、本書を読んでわかったのは、その安心感のために毎月数万円も捨てていたという事実。

→ 安心は“仕組み”で得るもの。仕組み=貯蓄+公的制度+最低限の保険。

✅ 学び②:掛け捨てこそ最も合理的

掛け捨て保険を「もったいない」と思っていた過去の自分を反省しました。

貯蓄型保険は手数料が高く、保険会社の利益に直結しているだけ。

→ 本当に合理的なのは、“目的に特化した掛け捨て保険”と“自分で運用するお金”の組み合わせ。

✅ 学び③:資産運用こそ最大の備え

保険に頼りすぎるより、自分でお金を増やす方がリスク管理につながる。

積立NISAやiDeCo、不動産投資など、将来のための手段は他にも多く存在する。

→ 保険よりも「金融知識」が身を守る最大の武器。

💡 本書を読んで私が実際に行動したこと

読むだけで終わらせないために、私はすぐに以下のステップを踏みました。

| 行動 | 内容 |

|---|---|

| 保険の全契約を見直し | 加入中の保険をすべてリスト化し、「必要」「不要」に分別 |

| 不要な保険の解約 | 医療保険・がん保険・貯蓄型生命保険を解約。保険料をカット |

| 資産運用の開始 | 解約した保険料を積立NISAへ移行。楽天・SBI証券で開始 |

| 公的制度の確認 | 高額療養費制度・傷病手当金の内容を再確認し安心材料に |

その結果、月に2万円近い支出を削減できました。

しかも、その分を投資に回しているので、将来の資産形成にも直結しています。

🧭 こんな人におすすめの1冊

- ✔ 保険の見直しを考えている人

- ✔ 今加入している保険が本当に必要か疑問を感じている人

- ✔ 子どもの学資保険を検討している親御さん

- ✔ 家計を引き締めたい人、貯金がなかなかできない人

- ✔ 投資を始めたいけど、まず何をやめればいいか分からない人

📝 まとめ|本当に必要な保険を知れば、お金の流れが変わる

『いらない保険』は、「保険は人生の必需品」という固定観念を打ち破る一冊です。

日本の公的保険制度は、世界的にもトップクラスに手厚い。

にもかかわらず、なぜ私たちは毎月高額な民間保険料を支払っているのでしょうか?

それは、不安に付け込む「営業トーク」と、情報格差が生む「誤った安心感」が原因です。

この本を読めば、以下のようにお金の使い方が劇的に変わります:

- ✅ 不要な保険料 → 将来のための投資資金に!

- ✅ 掛け捨てで必要な保険だけに絞る → 家計に余裕が生まれる!

- ✅ 保険を“守り”ではなく“知識で攻める”武器に変える!

🔗 関連書籍もチェック!

📚 『全面改訂 第3版 ほったらかし投資術』山崎元 著

📚 『【新NISA対応】難しいことはわかりませんが、お金の増やし方を教えてください!』山崎元 著

📚 『サイコロジー・オブ・マネー』モーガン・ハウセル 著

🎧 Audibleでも無料体験できるかも!

\30日間無料体験あり!/

📖『いらない保険』がオーディオブックで聴けるかチェックしてみてください。

▶ Audibleで今すぐ無料体験

📘 書籍情報

- タイトル:いらない保険 生命保険会社が知られたくない「本当の話」

- 著者:永田 宏(ながた ひろし)、後田 亨(うしろだ とおる)

- 出版社:講談社

- ジャンル:お金・保険・金融リテラシー・ライフプラン

【保存版】『幸せになる勇気』要約と感想|アドラー心理学で人生を変える実践法とは?

【要約・実践法】『巨富を築く思考法 THINK AND GROW RICH』が教える成功哲学|お金と成功を引き寄せる13の原則とは?

【書評・要約】自我と無意識|なぜ人は「自分が分からない」のか?ユング心理学が示す静かな答え

【書評】マーケティングの実践ガイド|知識ゼロでも「売れる仕組み」が作れる理由

人生観が変わるおすすめ本10選|迷ったときに立ち返りたい考え方

ABOUT ME

こんにちは!ブログにお越しいただきありがとうございます。

このブログは、「本の素晴らしさをもっと多くの人に伝えたい」という想いから始めました。

一冊の本が、人生を変えることがある――私はそれを何度も経験してきました。

本を読むことで、自分の考え方が変わったり、新しい道が開けたり、心が軽くなったり…。

そんな“気づき”や“学び”を、より多くの人と共有できたら嬉しいです。

感想記事は、なるべくわかりやすく・親しみやすく書くように心がけています。

「本がちょっと苦手…」という方にも、「この本、読んでみようかな」と思ってもらえるような内容を目指しています。

このブログを通じて、本の魅力が伝わり、あなたの人生に少しでもプラスになることがあれば――それが私にとっての一番の喜びです。

これからも、心に響いた本・役立った本をどんどん紹介していきますので、よろしければお気に入り登録やSNSフォローで応援していただけたら嬉しいです!